Розстрочка — це один із видів фінансування на придбання товару. В основі лежить простий і зрозумілий механізм — «купуй зараз, плати потім», причому без комісій і нарахування відсотків для покупця. Він добре знайомий тим, хто хоч раз користувався «оплатою частинами», купуючи, наприклад, смартфон, побутову техніку, меблі тощо.

Але можливості розстрочки не мають бути обмежені споживчими товарами.

Сьогодні, завдяки нашому сервісу WEAGRO, купувати товари без переплат та з відтермінуванням платежу можуть усі представники мікро-, малого та середнього аграрного бізнесу. Фінансовий продукт працює за тим самим принципом «купуй зараз, плати потім», і дає змогу:

- зберегти ліквідність;

- збільшити купівельну спроможність підприємства;

- масштабувати діяльність

Наша агророзстрочка — це дієвий фінансовий інструмент для українських аграріїв, і доступна для них можливість розвивати свій бізнес.

Що таке розстрочка

Розібратися і визначити, кому необхідна фінансова послуга і наскільки вона важлива, допоможуть теорія і статистика.

Отже, розстрочка — це форма купівлі, за якої покупець може розділити вартість товару або послуги на кілька рівних платежів. Вони виплачуються протягом встановленого періоду без нарахування відсотків та додаткових комісій.

Розстрочку можуть надавати фінансові установи, у яких є ліцензія на факторинг. На практиці ж найчастіше фінансова допомога зводиться до кредитування, коли фермер бере гроші під відсотки та стикається з масою бюрократичних труднощів.

Реалії сучасних кредитів для агробізнесу: що кажуть Кабмін та статистика

Ринок агрокредитів за 2022–2024 роки зазнав низки змін. Але для банків підприємства агросектору сьогодні, як і впродовж 10 останніх років, залишаються найбажанішими позичальниками. За них змагаються не тільки державні, а й приватні позикодавці.

Згідно зі звітними даними Фонду розвитку підприємництва, у 2023 році приблизно 14 тис. фермерських господарств отримали кредити на загальну суму 79 млрд грн.

Більшу частину коштів (44,5 млрд грн) було виділено за програмою «Доступні кредити 5-7-9». Вони склали майже половину фінансування, запропонованого бізнесу у 2023 році державою. Це підтверджує думку, що агрокредити в нашій країні залишаються доволі популярною фінансовою послугою.

Аналізуючи початок 2024 року, можна помітити тенденцію переходу від пільгового кредитування до ринкового, коли гроші більш охоче видають під заставу землі, а відсоткова річна ставка становить приблизно 18%.

У перспективі такий підхід, на думку Кабміну, має посприяти початку роботи небанківської установи, відомого як Фонд часткового гарантування кредитів у сільському господарстві. Він був створений у рамках співпраці Мінагрополітики, ЄС і Світового банку з метою підтримки фермерів, які обробляють до 500 га землі.

Очікується, що фонд видаватиме гарантію, яка зможе перекрити дефіцит застави для отримання необхідної суми кредиту, стимулюватиме зниження кредитних ставок і відкриє фермерам нові можливості залучати кошти та розвивати бізнес.

Проблеми фермерів та їх доступне вирішення

Поки фонд, заснований Кабміном, перебуває в процесі формування та очікує змін у нормативно-правовій базі, дрібні й середні фермери самотужки розв’язують питання, де знайти «дешеві» гроші, та стикаються з нагальними проблемами:

- Високі річні відсотки, що значно збільшують фінансове навантаження і роблять кредитування недоступним для фермерських господарств, особливо з невеликими ресурсами.

- Обмежений доступ до кредитів для малих і середніх фермерів порівняно з великими. Перші не можуть отримати позику здебільшого за браком кредитної історії або адекватної застави.

- Нестабільність економічної ситуації, що призводить до коливання цін на агропродукцію, ускладнює фермерську діяльність і створює ризики для кредиторів. Внаслідок цього банки змушені посилювати умови кредитування або підвищувати відсоткові ставки.

- Бюрократичні та правові труднощі, які полягають у нечіткості та непрозорості фінансових і юридичних вимог.

- Немає страхування ризиків, зокрема економічних та валютних, що робить кредитування менш привабливим.

Перелічені проблеми може вирішити розстрочка, як прозорий та ефективний інструмент планування та диверсифікації фінансових потоків. Вона приходить на допомогу саме в той момент, коли виникає потреба швидко придбати необхідну продукцію без втрати значного запасу власних коштів.

Як це працює для агробізнесу — на прикладі WEAGRO

WEAGRO — це онлайн-сервіс, де зустрічаються продавець (постачальник товару або послуг) і покупець (фермер), які в онлайн-режимі взаємодіють один з одним:

- Попередньо покупець замовляє товар, а продавець відправляє заявку на оформлення угоди купівлі-продажу у розстрочку на сайті WEAGRO.

- Протягом 30 хвилин приходить відповідь про можливість оформити розстрочку.

- Після підписання договору купівлі-продажу на рахунок продавця зараховуються гроші, а покупець отримує оплачений товар або послугу та нові реквізити для оплати згідно з графіком розстрочки.

Для видачі грошей не потрібна застава чи порука — достатньо договору купівлі-продажу.

А скільки та коли платити?

Фермер може самостійно вибрати більш зручну для нього форму розрахунку. Це може бути оплата частинами — на період до 180 днів. Сума розбивається на рівні платежі, які вносяться в останній день місяця. І оплату з відтермінуванням — на період також до 180 днів, з розрахунком в кінці терміну розстрочки.

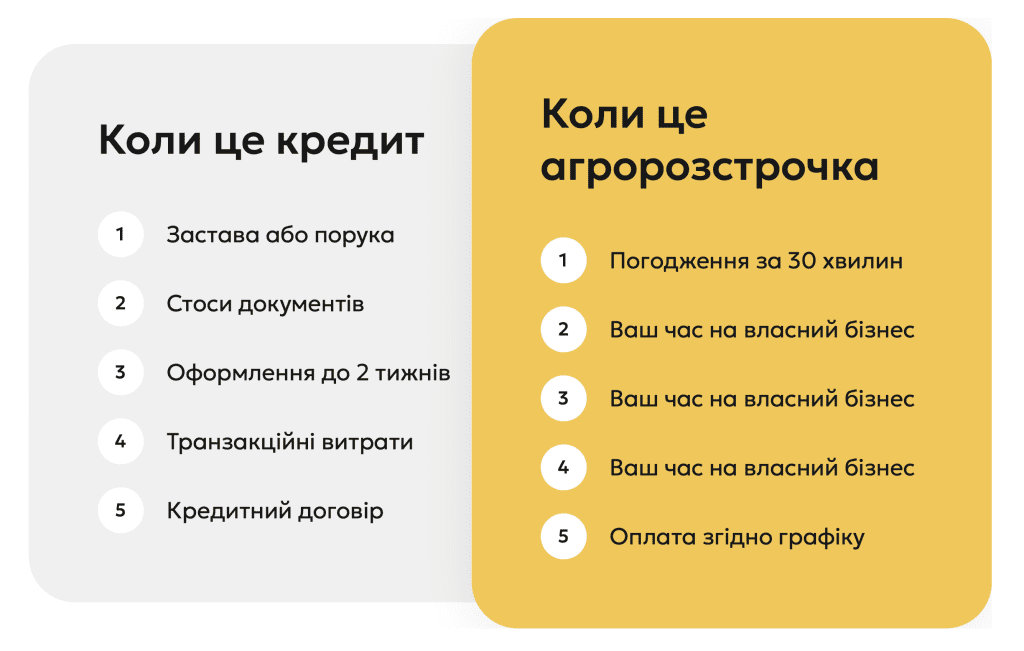

Різниця між кредитом і розстрочкою

Кредит — популярний банківський продукт, що дає змогу вирішити термінові фінансові проблеми або купити товари, коли не вистачає власних коштів. Він, як і розстрочка, видається банком або фінансовою установою, але вже під відсотки, які утворюють значну суму переплати в момент погашення позики. Але це не єдина відмінність кредиту від розстрочки.

Порівняльна характеристика умов видачі, наведена в таблиці 2, допоможе зрозуміти основні переваги та недоліки.

Зображення 1. Різниця між кредитом і розстрочкою

У підсумку, основна перевага кредиту — це можливість оформити позику на тривалий термін (понад рік) у вигляді живих грошей на рахунок.

Але розстрочка дає змогу отримати кошти в мінімально короткий термін, без паперової тяганини, прихованих витрат і переплат.

Саме такий підхід пропонує наш сервіс WEAGRO. Використовуючи його, фермер безпосередньо взаємодіє з постачальником і уникає прямого контакту з банком або фінансовою компанією. Він отримує рішення про видачу розстрочки через 30 хвилин, а продавець — оплату за договором протягом дня.

Весь фінансовий процес контролює факторингова компанія, яка перевіряє платоспроможність позичальника, перераховує продавцю кошти та супроводжує, у разі необхідності, покупця до кінця терміна договору.

Інформація про позику формується в особистих кабінетах продавця, покупця і фактора, що забезпечує прозорість угоди й зрозумілу взаємодію сторін.

Висновок

WEAGRO, пропонуючи інноваційний фінансовий сервіс, розширює можливості для агробізнесу. Він дає змогу фермеру здійснити більше покупок або обрати дорожчі товари, не турбуючись про негативний вплив на свій баланс, розподіляючи витрати на придбання протягом більш тривалого періоду.

А постачальники агротоварів, які стануть партнерами WEAGRO, зможуть розширити клієнтську базу, збільшити обсяги продажів та знизити ризики неплатежів.

Розпочніть використання WEAGRO вже сьогодні та відкрийте для себе безліч нових можливостей.